体育游戏app平台好多场子齐会进一部分-开云集团「中国」Kaiyun·官方网站

发布日期:2024-10-23 06:37 点击次数:186泉源:@财联社APP微博体育游戏app平台

财联社10月22日讯(记者 王吉利 刘建)过问四季度传统浪费旺季后,猪价却在传统强势期相连下落超两个月,跌幅超20%。

在猪价下落背后,是仔猪扩产对应的出栏加多,以及二次育肥连结出栏踩踏,共同造成下行推力。另一方面,能繁母猪去化鼓励的周期上行,在三季度未能打法下行力量冲击。

四季度成为多空决胜局,正本二育、仔猪、浪费颓唐三大下行压力已出现分化,最终“仔猪产能率领”将与“旺季浪费”在能繁上行周期的“舞台”上,献技“终极对决”。

若猪价“旺季不旺”,则猪周期上行或径直“告终”,若四季度猪价扫尾上行猪周期,则2025年猪企与繁衍行业仍有望“过个肥年”。

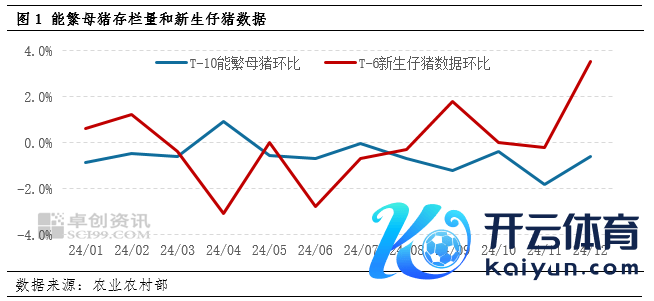

(能繁母猪与仔猪走势对比图 泉源:农业农村部)

(能繁母猪与仔猪走势对比图 泉源:农业农村部)猪价相连回落,但猪周期或仍在上行区间

抵制10月19日,世界生猪价钱为17.28元/公斤,周环比下落3.9%,猪价自8月15日创下年内高点21元/公斤后,已抓续回落两个月,下落幅度超20%。

(猪价走势 图片泉源:贵寓截图)

(猪价走势 图片泉源:贵寓截图)在猪价不断新高的三季度,上市猪企盈利颇丰,已公布功绩预报的牧原股份(002714.SZ)、ST天邦(002124.SZ)和大败农(002385.SZ)纷繁交出亮眼收获单,其中牧原股份以致创下日均盈利超1亿元的功绩。

但近两个月相连下挫的猪价若未能在四季度止跌,是否意味着本轮猪周期扫尾,猪企以致将重返耗费境地?

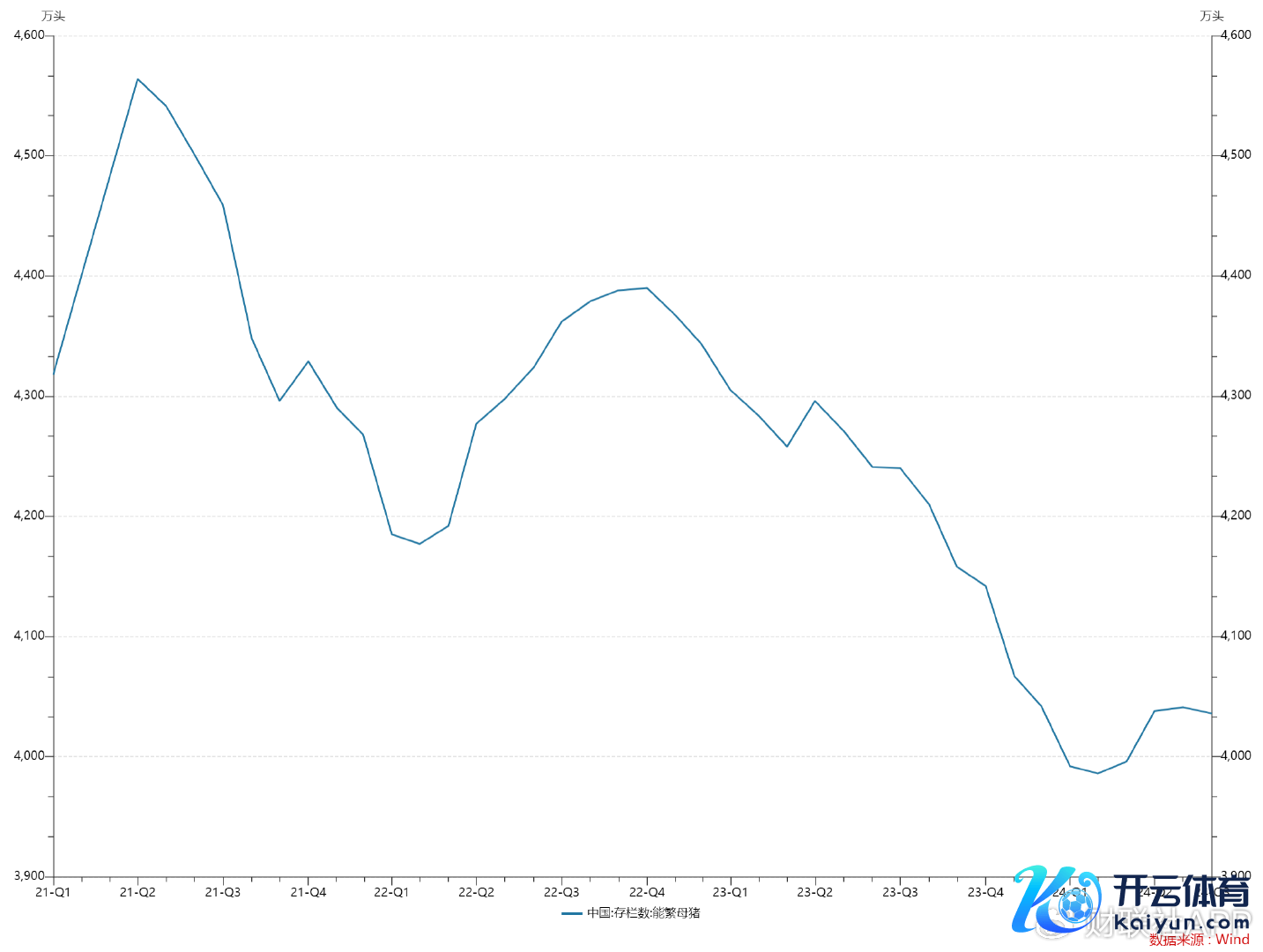

从猪周期角度不雅察,本轮猪周期上行与能繁母猪大幅去化联系。国度统计局数据自大,一季度末能繁母猪存栏3992万头,同比减少314万头,下降7.3%;环比减少150万头,下降3.6%。

(能繁母猪数据图 泉源:Wind)

(能繁母猪数据图 泉源:Wind)按照能繁数据波动推算,2024年5月驱动彭胀的能繁母猪,最快对应2025年3月的出栏量增长。因此,在来岁3月之前,受能繁母猪总量抵制,猪周期上行或仍未扫尾。

值多礼贴的是,在连年来生猪产业范围化培植的情况下,集团猪企的增减产设施成为猪周期的首要影响身分。财联社记者此前采访获悉,2024年各上市猪企的全年坐褥计算早在2024年上半年就已细目,不会跟着下半年猪价高潮,粉碎调养全年坐褥节律,即四季度猪企仍会按原计算出栏。

仔猪产能扫尾 二育节律明显

猪周期若仍在上行,猪价为何会连跌两个月呢?

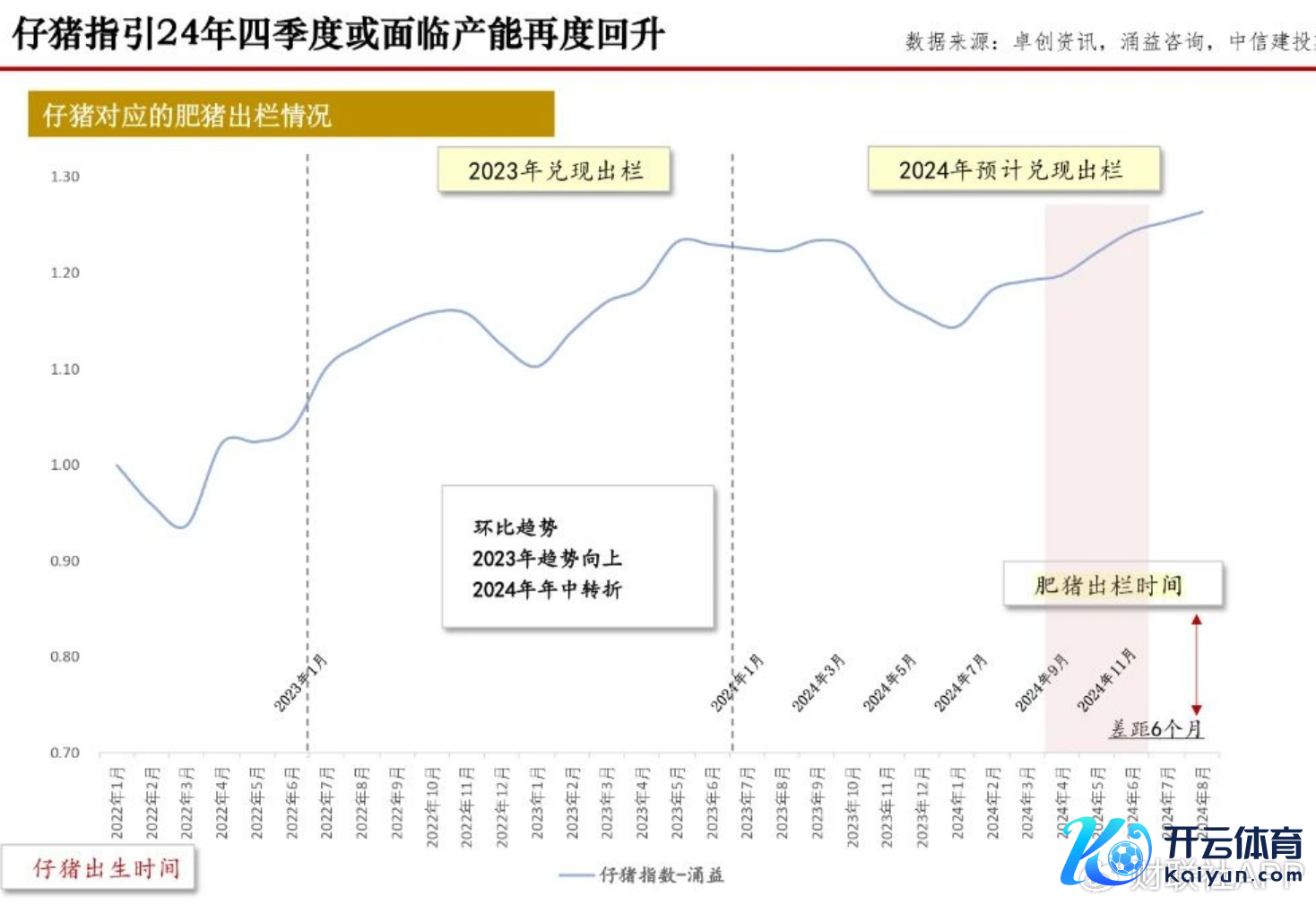

财联社记者雅致到,猪价在上行周期相连下落,与仔猪产能扫尾径直联系。把柄卓创资讯与涌益研究统计的仔猪数目,与其对应的展望生猪出栏率领自大,供应低点在本年6-8月。

中信建投期货分析师魏鑫认为,8月份以后出栏量收复的趋势较为明确,机构统计出栏计算可考证该趋势,年内剩余时辰再度濒临产能收复压力。

(仔猪产能扫尾情况 图片泉源:贵寓截图)

(仔猪产能扫尾情况 图片泉源:贵寓截图)此外,已成为生猪繁衍业一个首要构成部分的“二次育肥”,也成为猪价涨跌的关节助推身分。

Wind资讯数据自大,从5月15日启动高潮,到6月15日一个月之内,猪价从15.27元/公斤涨至18.72元/公斤,随后在8月15日高潮至阶段高点21.06元/公斤。

本年的3月、5月与7月,二次育肥遍及进场。涌益研究与中信建投期货测算自大,二次育肥占实质销量达到6%傍边。二次育肥从市集上采购猪源时,造成供给缺口,再于两个月后,以增重40%的量级冲击市集需求。

(二育销量比例 图片泉源:贵寓截图)

(二育销量比例 图片泉源:贵寓截图)3月、5月与7月的二育猪源,大约对应5月、7月与9月的“升值供应”。数据自大,5月、7月本事,二育群体同期采购猪源并抛出“升值供应”,而9月是惟有抛出,到10月上旬才有部分二育采购。

值得雅致的是,9月的生猪市集同期面终末二育“只抛不进”与仔猪对应的产能压力和扫尾双重压力。

四季度多空决输赢

四季度成为猪价多空两边的决胜局,若猪价跌至资本线隔壁,以致跌破资本线,则2025年的猪价基准线或大幅下挫。但若猪价在四季度保管18-20元/公斤的高盈利位置,解释猪少,则来岁的行情仍然有底部撑抓。

二育、仔猪、浪费不兴奋为生猪价钱下行的三大推力,在四季度或迎来一定升沉。

二次育肥方面,有一线业内东谈主士告诉财联社记者,“当今朔方的空栏率很低了,基本上每个场齐有猪,公共本年齐照旧挣了两三波二育的钱了,也不思错过本年这最后一波契机,好多场子齐会进一部分。南边的空栏率简略在五成傍边,主如果好多腌腊需求的场合,他们进的二育体重比拟大,大肥卖的价钱也稍稍高一些,给了当地公共养二育的能源。全体来看,散户和之前七八月份比的话当今存栏未几了,本年很有可能会缺大肥,至于大肥能弗成把标猪的价钱拉起来,还需要不雅察,毕竟标猪才是最大的需求。”

另有江西地区二次育肥方面东谈主士称,江西地区二次育肥繁衍场空栏率在五成以上。

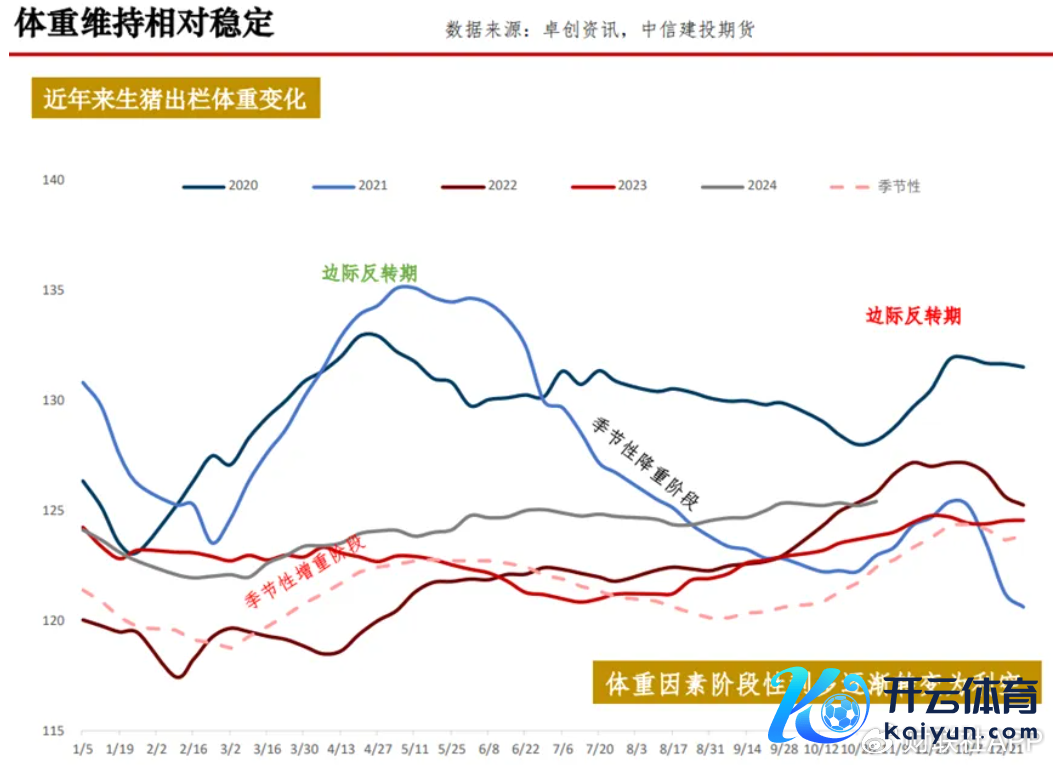

与之对应的是,生猪出栏体重并未像2020-2023年一样,在10月前后出现快速攀升,解释压栏大猪的供应压力并不大。

(体重走势情况 图片泉源:贵寓截图)

(体重走势情况 图片泉源:贵寓截图)二育压力或相对收缩,浪费市集也存在提振预期。国庆本事,国度层面宏不雅经济战略大肆度调养,货币、财政战略组合拳接踵出台,包括浪费券补贴、存量房贷降息、场合债化债等一系列强力战略推出,肉类浪费市集有随之转暖的预期。但宏不雅战略调养是宏不雅经济大周期变化,短期具体影响的幅度、节律仍有待不雅察。

值得雅致的是,仔猪产能率领仍在抓续增长,且9-11月增速略高,12月之后才会慢慢放缓,产能惯性增长趋势或仍然存在。

下行推力虽仍有一定力度,但上步履能已完成一定积蓄。当先,10月18日,统计局发布前三季度生猪数据自大,截止到三季度末,世界生猪存栏42694万头,同比下降3.5%;前三季度,生猪出栏52030万头,下降3.2%。

(2021-2024生猪数据 图片泉源:猪场能源网)

(2021-2024生猪数据 图片泉源:猪场能源网)据猪场能源网统计,从生猪存栏来看,2024年三季度末为4.27亿头,相连两个季度环比加多,但比旧年同期下降3.5%;值多礼贴的是,这一数字在往常4年的三季度存栏中排行最低,分辩比2021-2023幼年了1070万头、1700万头、1535万头。

这也解释了能繁母猪去化对应的全体产能减少,从而佐证猪周期上行仍未扫尾。

另外,跟着冬季气温裁汰,浪费者肉类浪费量随之培植,且11-12月腌腊季旁边,1月份春节为全年猪肉浪费巅峰。

浪费旺季旁边,猪存栏未几,或成为四季度猪价上行的中枢撑抓。牧原股份在投资者互动平台默示:“由于前期产能去化影响的慢慢走漏,疏导传统浪费旺季在需求端的撑抓,生猪市集供需将存在一定缺口,公司对后续生猪市集价钱保抓严慎乐不雅魄力。”

2025年预期差 竟然走势待考证

四季度的多空对决未分输赢,2025年的猪价也存在较大不对。当先,跟着年中猪价回暖,价钱通过“无形的手”对产能伸开移动。

在二季度扭亏为盈,且后市繁衍盈利预期增强的配景下,部分上市猪企再次开启定增扩产。据不统共统计,从6月份以来,已有4家上市猪企拟召募资金用于诱惑生猪技俩、饲料加工技俩、补充流动资金等。

此外,联系猪企能繁母猪数据从二季度以来也驱动出现增长趋势,其中牧原股份6月末能繁母猪数目为330.9万头,旧年末该数据为312.9万头;温氏股份(300498.SZ)6月末能繁母猪为164万-165万头,旧年末为155万头,东瑞股份(001201.SZ)在7月份曾默示公司能繁母猪为6.3万头,9月份已加多至7万头。

值得雅致的是,不仅范围猪企能繁增长幅度不大,微型企业相同有一定增产,但增幅并不算大。

某企业东谈主士默示,“前几个月猪价好的时候,加多了一部分母猪,然则和以前价钱高潮的时候加多范围对比的话,加多的量不大,主要如故吸取了之前的训诫,不敢太斗胆、太即兴上范围,万一后头行情和预期永逝太大,或者饲料价钱高潮的话,压力会比拟大,至于来岁的具体计算,还要比实时候看情况。短期来看的话,从5月份以来的母猪增长影响还要在来岁二季度驱动才逐步走漏,现时来说我认为如故处在一个盈利周期内的。”

小幅增产在数据上也取得体现,国度统计局数据自大,抵制9月末,世界能繁母猪存栏4062万头,环比加多25万头,增长0.6%,但同比仍减少178万头,下降4.2%,仍处于产能调控的绿色合理区间。

2025年猪价订价基准,或仍在于2024年四季度的多空对决,若四季度猪价未能扫尾能繁母猪数据对应的猪周期上行预期,而是折戟于仔猪扩产体育游戏app平台,则2025年猪价或将随之“折戟”。若本年四季度扫尾了上行猪周期,则能繁去化产生的高价区或将最少抓续至来岁年中之前,且后续产能收复速率也明显偏缓,猪企在2025年或仍能过个“肥年”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

栏目分类