开云体育技能内短端下而中长端略上-开云集团「中国」Kaiyun·官方网站

发布日期:2024-10-27 06:49 点击次数:99本站音书,日前博时新收益C基金公布三季报,2024年三季度最新畛域1.85亿元,季度净值涨幅为7.16%。

从事迹施展来看,博时新收益C基金曩昔一年净值涨幅为16.25%,在同类基金中排行271/2261,同类基金曩昔一年净值涨幅中位数为5.1%。而基金曩昔一年的最大回撤为-21.7%,成立以来的最大回撤为-45.72%。

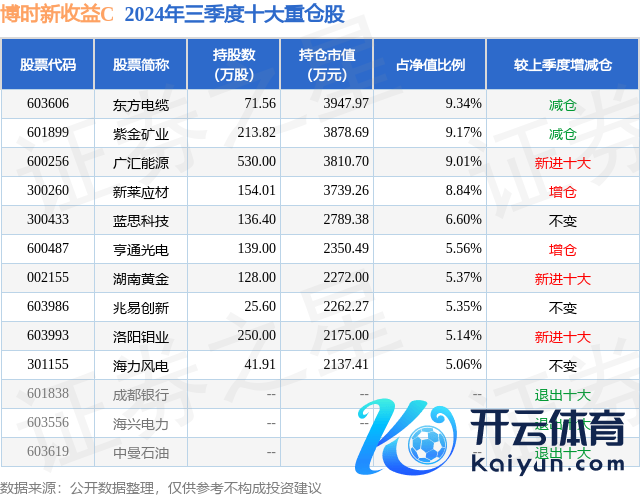

从基金畛域来看,博时新收益C基金2024年三季度公布的基金畛域为1.85亿元,较上一期畛域1.75亿元变化了935.3万元,环比变化了5.34%。该基金最新一期资产建立为:股票占净值比95.21%,债券占净值比4.69%,现款占净值比1.22%。从基金捏仓来看,该基金当季前十大股票仓位达69.44%,第一大重仓股为东方电缆(603606),捏仓占比为9.34%。

博时新收益C现任基金司理为过钧。其中在职基金司理过钧已从业20年又74天,2016年2月29日镇定接办督察博时新收益C,任职技能累计酬金为nan%。咫尺还督察着18只基金居品(包括A类和C类),其中本季度施展最好的基金为博时新收益A(002095),季度净值涨幅为7.18%。

对本季度基金运作,基金司理的不雅点如下:本季度9月18日第九次好意思联储会议有谋略下调利率50bps至4.75-5%区间:这是联储2020年3月以来初次降息,亦然2023年7月以来一年多利率保管不变后初次变化。而在之前的8月1日和9月12日,英国和欧洲央行分辨调降利率;除日本外,主要发达经济体都开启了降息周期。通胀和服务是好意思联储两大战略标的,这次转向也意味着好意思联储把温雅点从通胀转向服务。好意思国私东说念主部门服务初始走软,制造业PMI走弱,通胀也徐徐下行,好意思国信得过利率依然达到07年9月以来最高水平。广义财政开支成为保管好意思国经济的要津。为详确零落,联储忽视地在大选年即初始降息。曩昔12个月好意思国国度债务破损34万亿,利息支拨达9000亿,来岁年中可能达到1.4万亿,降息的紧迫性很大。前置式降息(proactive或aheadthecurve)利于先下手为强,经济反弹快而降息次数少;后置式降息(reactive或behindthecurve)则被迫随意,经济先干预零落而降息次数多。这次联储的前置式降息利于好意思股、巨额商品和非好意思货币,利空好意思元和好意思债。降息前后东说念主民币依然走强,成心于拓宽中国国内的战略空间。中好意思共振可能成为将来一段技能的主基调。基本面和战略面的对决决定了本季度利率债的阛阓走势。前期阛阓情谊荒谬悲不雅类似降息预期,阛阓利率创下历史低点;后期战略瞬息改造带来经济预期改善和风险偏好企稳,收益率出现较大回升。技能内短端下而中长端略上,弧线趋于笔陡化,超长债跑赢阛阓。自7月份小幅下调利率后,季末央行连接降息降准,且力度超出预期。货币战略发力后,后续财政战略怎么演绎成为要津。咱们预期此轮经济刺激不似以往以基建或房地产为主,更多以促耗尽和化债角度入辖下手,扭转通缩预期,立意更永久,但对经济短期刺激作用不足过往。因此利率反弹高度可能有限;而战略根人性的改造也使得利率相逢新低可能性不大。更多需要温雅超长债刊行、风险资产回升、金钱效应回首和通胀预期改善对投资者活动的影响。由于旧年四季度基数原因,全年有望完成5%增速标的。本季度本基金连接低配利率债,恭候更好的入场时点。本季度信用利差再次试探历史新低后,8月份以来陪伴资金面偏紧和利率债下落影响,收益率弧线趋于笔陡化。信用债收益率和信用利差也随之调遣:前者回到历史中位数,此后者依然稀奇年头水平。而品级利差尚未出现较大变化,阛阓暴露无诀别普调特征,下品级调遣幅度略大。之前咱们提到,本轮信用债牛市特征为欠债端驱动的资产荒,将来投资者欠债端的平稳性、战略变化和财政发力,阛阓活动可能发生变化。由于信用债流动性偏弱,无风险利率的快速调遣可能带来信用利差的进一步走阔,更易受到投资者活动变化的影响,从而带来超调。本季度咱们小幅减捏了部分城投债品种,信用债全体依旧低配。受情谊面影响,转债阛阓在本季度估值创出历史极低水平。在首例国企转债品种讲错和退市增加影响下,转债阛阓大幅下挫,纯债溢价率水平历史性跌入负值;偏债型转债纯债收益率一度超5%,远高于信用债阛阓全体水平。由于阛阓分割,部分沟通刊行东说念主转债和纯债估值发生较大各异,亦然阛阓情谊极致的反应。而所有这个词转债阛阓纯债收益率接近历史高点,带动其他类型转债大幅下落,转股溢价率大幅压缩,皆备价钱水平接近债底。跟着9月股市反弹,转债阛阓探底回升,纯债收益率再行变负,估值也速即成立,但未回到前期高点。14年和18年转债纯债收益率接近类似信用债收益率酿成底部;接头到咫尺信用债收益率远低于其时,这次转债高企的纯债收益率反应了阛阓情谊的荒谬悲不雅。流程前两年地产排雷和城投化债,纯债阛阓的风险溢价下行,而转债阛阓讲错事件使得原先投资者对转债是单隧说念股的映射知道出现偏差,阛阓因此出现极致估值,也带来了这几年最勤苦的投资契机。本季度本基金保管仓位不变。战略的改造带来信心的转向。股市不一定是经济的普及谋略,但一定是信心和流动性的晴雨表。战略改造不行能是短期的,具有一定的捏续性。咫尺战略目表明确:1)扭转经济基本面下行预期以及2)收尾再通胀治理现时的债务问题。经济转型是必须的,但永恒发展标的和经济中短期增长动能并不矛盾。强力的货币战略出台后,财政战略被阛阓赐与厚望。尽管短期强刺激并不实际,但同货币战略相似,赐与阛阓不够就连接加码的预期,不会再现之前后继乏力的情况。从估值而言,在海外上比较,与各主要经济体股市比较,中国股市估值存在赫然折价;从国内情况看,股债收益比接近历史新高,股市本身估值也接近历史新低。4天技能重返3000点,扭转近4个月的下行趋势。淌若投资者不肯承受波动,也就无法在阛阓出现契机的时候出咫尺适合的位置。咱们前次说过,“投资是反东说念主性的。”咱们能作念的便是在资产低廉的时候买入,不要随意交出低价的筹码,然后交给技能来评释。右侧交游频频会错过底部回升的一大波收益,尤其在战略市中的剧烈波动中投资者频频会猝不足防。咱们相等欢欣看到均值答复策略的再行回首。本季度咱们连接保管权力高仓位,连接调遣部分捏仓。要而论之,三季度经济下行幅度的加速终于激发战略的转向,阛阓信心的规复也带来了不同大类资居品种的再行订价。预测四季度,超预期的货币战略和之后的财政战略相协作,有望扭转阛阓的悲不雅情谊,阛阓底部应该依然探明。利率债收益率难重回底部,但进一步上行空间可能也有限;信用债极致的估值得回一定成立,但投资者活动变化可能会带来超调。权力阛阓波动可能加大,有望给全年带来正酬金;转债阛阓估值可能进一步成立,成心于无溢价率偏股型转债博取反弹和双低偏债型转债估值成立。

以上本色为本站据公开信息整理开云体育,由智能算法生成,不组成投资提议。

栏目分类