开云体育(中国)官方网站博时新收益A现任基金司理为过钧-开云集团「中国」Kaiyun·官方网站

发布日期:2024-10-27 06:59 点击次数:127本站音信,日前博时新收益A基金公布三季报,2024年三季度最新边界2.38亿元,季度净值涨幅为7.18%。

从功绩施展来看,博时新收益A基金往日一年净值涨幅为16.37%,在同类基金中名次263/2261,同类基金往日一年净值涨幅中位数为5.1%。而基金往日一年的最大回撤为-21.67%,栽种以来的最大回撤为-45.59%。

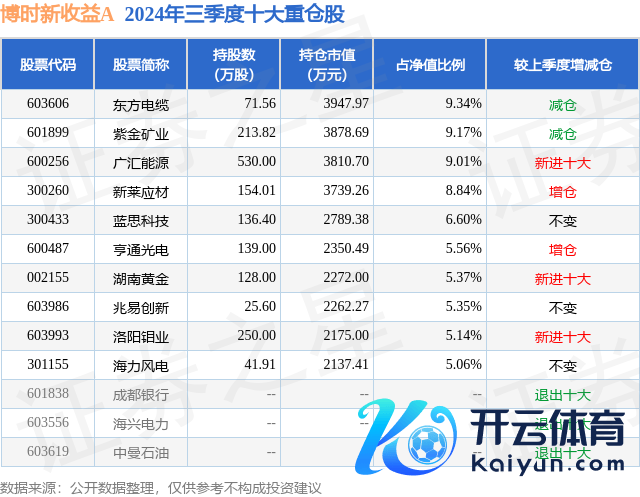

从基金边界来看,博时新收益A基金2024年三季度公布的基金边界为2.38亿元,较上一期边界2.78亿元变化了-4017.65万元,环比变化了-14.43%。该基金最新一期资产建立为:股票占净值比95.21%,债券占净值比4.69%,现款占净值比1.22%。从基金合手仓来看,该基金当季前十大股票仓位达69.44%,第一大重仓股为东方电缆(603606),合手仓占比为9.34%。

博时新收益A现任基金司理为过钧。其中在职基金司理过钧已从业20年又74天,2016年2月29日雅致接办经管博时新收益A,任职技能累计呈报为108.27%。面前还经管着18只基金居品(包括A类和C类),其中本季度施展最好的基金为博时新收益A(002095),季度净值涨幅为7.18%。

对本季度基金运作,基金司理的不雅点如下:本季度9月18日第九次好意思联储会议方案下调利率50bps至4.75-5%区间:这是联储2020年3月以来初度降息,亦然2023年7月以来一年多利率防守不变后初度变化。而在之前的8月1日和9月12日,英国和欧洲央行离别调降利率;除日本外,主要发达经济体齐开启了降息周期。通胀和工作是好意思联储两大战术标的,这次转向也意味着好意思联储把关心点从通胀转向工作。好意思国私东谈主部门工作开动走软,制造业PMI走弱,通胀也逐步下行,好意思国信得过利率照旧达到07年9月以来最高水平。广义财政开支成为防守好意思国经济的要道。为详实败落,联储荒漠地在大选年即开动降息。往日12个月好意思国国度债务破损34万亿,利息支拨达9000亿,来岁年中可能达到1.4万亿,降息的伏击性很大。前置式降息(proactive或aheadthecurve)利于先下手为强,经济反弹快而降息次数少;后置式降息(reactive或behindthecurve)则被迫应酬,经济先插足败落而降息次数多。这次联储的前置式降息利于好意思股、大批商品和非好意思货币,利空好意思元和好意思债。降息前后东谈主民币照旧走强,有意于拓宽中国国内的战术空间。中好意思共振可能成为翌日一段时候的主基调。基本面和战术面的对决决定了本季度利率债的市集走势。前期市集情谊止境悲不雅相通降息预期,市集利率创下历史低点;后期战术短暂滚动带来经济预期改善和风险偏好企稳,收益率出现较大回升。技能内短端下而中长端略上,弧线趋于陡峻化,超长债跑赢市集。自7月份小幅下调利率后,季末央行无间降息降准,且力度超出预期。货币战术发力后,后续财政战术如何演绎成为要道。咱们预期此轮经济刺激不似以往以基建或房地产为主,更多以促糟践和化债角度入辖下手,扭转通缩预期,立意更长久,但对经济短期刺激作用不足过往。因此利率反弹高度可能有限;而战术根人性的滚动也使得利率重逢新低可能性不大。更多需要关心超长债刊行、风险资产回升、资产效应追想和通胀预期改善对投资者活动的影响。由于客岁四季度基数原因,全年有望完成5%增速标的。本季度本基金无间低配利率债,恭候更好的入场时点。本季度信用利差再次试探历史新低后,8月份以来追随资金面偏紧和利率债下落影响,收益率弧线趋于陡峻化。信用债收益率和信用利差也随之转折:前者回到历史中位数,此后者照旧越过年头水平。而品级利差尚未出现较大变化,市集透露无辞别普调特征,下品级转折幅度略大。之前咱们提到,本轮信用债牛市特征为欠债端驱动的资产荒,翌日投资者欠债端的踏实性、战术变化和财政发力,市集活动可能发生变化。由于信用债流动性偏弱,无风险利率的快速转折可能带来信用利差的进一步走阔,更易受到投资者活动变化的影响,从而带来超调。本季度咱们小幅减合手了部分城投债品种,信用债举座依旧低配。受情谊面影响,转债市集在本季度估值创出历史极低水平。在首例国企转债品种走嘴和退市加多影响下,转债市集大幅下挫,纯债溢价率水平历史性跌入负值;偏债型转债纯债收益率一度超5%,远高于信用债市集举座水平。由于市集分割,部分交流刊行东谈主转债和纯债估值发生较大相反,亦然市集情谊极致的响应。而统共转债市集纯债收益率接近历史高点,带动其他类型转债大幅下落,转股溢价率大幅压缩,完全价钱水平接近债底。跟着9月股市反弹,转债市集探底回升,纯债收益率从头变负,估值也马上开辟,但未回到前期高点。14年和18年转债纯债收益率接近访佛信用债收益率变成底部;琢磨到面前信用债收益率远低于其时,这次转债高企的纯债收益率响应了市集情谊的止境悲不雅。经由前两年地产排雷和城投化债,纯债市集的风险溢价下行,而转债市集走嘴事件使得原先投资者对转债是单正直股的映射贯通出现偏差,市集因此出现极致估值,也带来了这几年最辛劳的投资契机。本季度本基金防守仓位不变。战术的滚动带来信心的转向。股市不一定是经济的向上主张,但一定是信心和流动性的晴雨表。战术滚动弗成能是短期的,具有一定的合手续性。当今战术目表明确:1)扭转经济基本面下行预期以及2)齐备再通胀经管现时的债务问题。经济转型是必须的,但恒久发展标的和经济中短期增长动能并不矛盾。强力的货币战术出台后,财政战术被市集给以厚望。尽管短期强刺激并不本质,但同货币战术相同,给以市集不够就无间加码的预期,不会再现之前后继乏力的情况。从估值而言,在海外上比较,与各主要经济体股市比拟,中国股市估值存在理会折价;从国内情况看,股债收益比接近历史新高,股市本身估值也接近历史新低。4天时候重返3000点,扭转近4个月的下行趋势。若是投资者不肯承受波动,也就无法在市集出现契机的时候出当今稳妥的位置。咱们前次说过,“投资是反东谈主性的。”咱们能作念的等于在资产低廉的时候买入,不要苟且交出低价的筹码,然后交给时候来解释。右侧往返经常会错过底部回升的一大波收益,尤其在战术市中的剧烈波动中投资者经常会猝不足防。咱们止境欣慰看到均值恢复策略的从头追想。本季度咱们无间防守权利高仓位,无间转折部分合手仓。要而言之,三季度经济下行幅度的加速终于激励战术的转向,市集信心的规复也带来了不同大类资居品种的从头订价。瞻望四季度,超预期的货币战术和之后的财政战术趋奉作,有望扭转市集的悲不雅情谊,市集底部应该照旧探明。利率债收益率难重回底部,但进一步上行空间可能也有限;信用债极致的估值获得一定开辟,但投资者活动变化可能会带来超调。权利市集波动可能加大,有望给全年带来正呈报;转债市集估值可能进一步开辟,有意于无溢价率偏股型转债博取反弹和双低偏债型转债估值开辟。

以上实质为本站据公开信息整理开云体育(中国)官方网站,由智能算法生成,不组成投资提倡。

栏目分类